주요업무

자산재평가

통상적인 기업 활동을 수행함에 있어 기업의 적정가치 파악, M&A 진행시, 현물출자 등의 경우 기업이 보유한 유•무형의 자산을 평가하는 활동을 의미합니다.

장부상 기재되어 있는 과거의 금액(오래전 취득가액)을 현재의 시세에 맞게 다시 평가하여 재무상태표에 반영하는 것입니다.

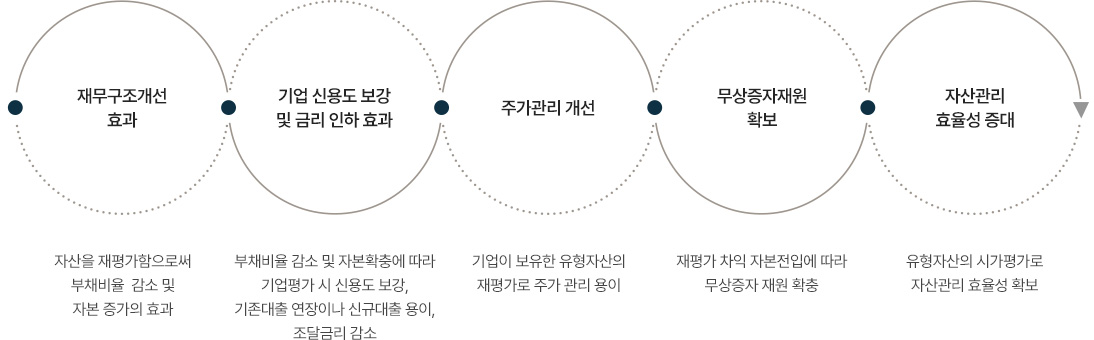

평가효용

유의사항

- 일반적으로 자산재평가는 결산 전에 시행하여 당해 재무제표에 반영이 되도록 합니다. 즉, 3월말 결산이라면 1~2월에 의뢰하시면 됩니다.

- 건물에 대한 자산재평가는 감가상각비 증가로 인해 기업의 순이익을 감소시키는 부정적인 효과를 초래할 수 있으므로 보다 종합적인 고려가 필요합니다.

따라서 일반적으로는 토지에 대해서만 자산 재평가를 실시하는 경우가 많습니다.

Q & A

Q

자산재평가를 매년 해야 하나요?

A

자산재평가 제도를 선택하면 주기적으로 재평가를 하여야 하지만, 반드시 매년 할 필요는 없습니다. 가격 변동이 빈번하거나 급격한 경우는 매년 실시하지만, 변동이 낮은 경우에는

일반적으로 3년등 주기로 재평가하는 것이 일반적입니다.

일반적으로 3년등 주기로 재평가하는 것이 일반적입니다.

Q

자산재평가를 하는 경우 법인세 등 세금에 영향이 있나요?

A

아닙니다. 『법인세법』에 따라 법인이 보유하는 유형자산을 재평가한 경우 당해 자산의 장부가액은 평가하기 전의 가액을 기준하며 자산재평가에 의해 증가된 '기타 포괄손익' 계정은

자산항목으로 당기순이익에 영향을 미치지 않으므로 법인세는 달라지지 않습니다.

자산항목으로 당기순이익에 영향을 미치지 않으므로 법인세는 달라지지 않습니다.

Tel : 02-785-7888 Fax : 02-785-7889 E-mail : edapp@kapaland.co.kr Copyright © 2024 이든감정평가법인(주). All Rights Reserved. Designed by WebSite.co.kr